老後破産の現状と原因は?陥る割合や防ぐ対策方法を解説

- 2017.11.23

- 社会

こんばんは、イチです。

日本の平均年収はかつての500万を大幅に下回り、

現在の420万円になっても下がり続けています。

“給料は下がるのに、税金等の出費は増える”

30代で必要な貯金額は最低1000万と言われても、

不景気の状態で貯金など出来る訳がありません。

ですが、

この給料や貯蓄の著しい下降の影響で年金や保険料が払えず、

年金を貰う事ができずに起こる老後破産が現在急増してるのです。

そこで今回は老後破産に関しての現状に加え、

どれほどの人が陥るのか割合を解説をし防ぐ為の解決策に関してお話をしていこうと思います。

老後破産に破産に陥る1番の原因は何?

老後破産には主に2つの原因があります。

・低所得による年金や保険料の未払い

・老後の病気による治療費などの予想外の出費

では、1つずつ見ていくことにしましょう。

低所得による年金や保険料の未払い

冒頭で記載したように日本の現在の平均年収は420万です。

ただ、

これは大企業の正社員等を含めて日本全体の数値であり

非正規労働者が約4割を占める35〜45歳では話は別です。

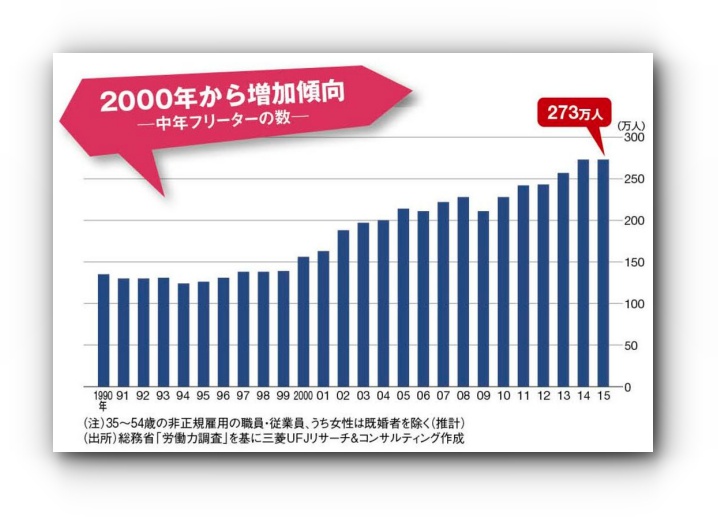

35歳〜45歳で正社員でない方達は“中年フリーター”と

一般的に呼ばれており平均年収は222万円となってます。

老後破産に陥る割合の中でもっとも多いのは、

中年フリーターと呼ばれている方達でもあるため

年金や保険料の未払いはこちらの層に絞ってお話をします。

かつて2割台だった35歳〜45歳の非正規社員も

ここ数年で急増し4割を超える勢いを見ると私も他人事とは思えませんが、

年収222万の場合の将来の年金支給額は・・・

国民年金のみの場合は月々8万円のみ。

年収222万の場合の月収は18万円ほどで、

家賃や食費を差し引き毎月5万を20年貯蓄すると1200万

生涯における医療費は2400万円と言われて、

そのうち老後にその半分である1200万を平均使用すると言われてます。

つまり、何か病気などにかかれば貯金は一瞬にして飛び

年金8万円で家賃、食費を工面する計算になります。

これは年金を受取るまで年金を支払い続けた場合であり

当然ながら未払いがあればその分が減額されることになります。

これでは当然生活出来る訳もなく老後破産に繋がる訳です。

老後の病気による治療費などの予想外の出費

1つ目の理由は“中年フリーター”に焦点を当て

年金や保険料の未払いからの老後破産を話しました。

ですが、この2つ目の理由で老後破産するのは

年収500万ほど稼いでいる会社員の方なのです。

年収500万以上あるサラリーマンとなると、

月収40万程になるので普通の生活を送れます。

働いていれば安定して生活することが出来るので

家庭を持ち家や車の所有が多いのも年収500万層です。

安定しているが故のローンが増え貯蓄が無く

35歳の時点で老後への理想貯金額は975万円

と言われる中、半分を満たす人もほとんどいません。

その結果、

退職時の理想貯金額3000万を満たす事無く

年金のみに頼って生活していくことになるのです。

“会社員であれば年金は毎月15万円を受け取れる”

ので一見老後に破産しないようにも思えますよね。

ですが、

毎月40万近くの報酬を得ていた方の生活が

突然毎月15万円の生活には適応出来ないのです。

ましてやここに残っている家や車のローンが乗り

年金よりも生活費の方が多く出て貯蓄が減り続ける。

更には、

年金は若年層が高齢者を支える仕組みですが

現在では仕組み的に完全に崩壊していると言えます。

これでもし年金がもらえないなんて事になれば、

病に陥っても治療費を捻出することができません。

こんな状況へと引き釣りこまれるのが、

年収500万層が老後破産へと流れ込む要因でもあります。

老後破産の現状と陥っている割合はどれくらいか

老後破産に陥る割合は現在4割と言われており、

その原因はこれまで上記に記載したとおりです。

では、この老後破産に直面している方達が

現状どのような生活を強いられているのか?

という点も気になるかと思いますが、

NHKが特集した動画がありましたので載せておきます。

老後破産をどう防ぐ為の対処方法

老後破産が迫りくる現実は避ける事ができません。

だからこそ、

今から出来ることを行う必要がありますが、

一般的に言われている解決策は3つあります。

※

僕はこの3つのすべてが間違っていると思うので

最後に僕の意見を記載しておきますね。

・老後も働く

・今より多くの貯金をする

・資産運用を行う

老後も働く

僕達の人生で睡眠と職場に費やす時間は

人生の中のほぼ半分と言われています。

定年65歳になって自由に生活ができると夢見て

会社員時代は歯を食いしばることが殆どの日本。

なのにも拘らず

65歳以降も仕事をして自由を投げ捨てれば

人生の中に楽しさを見出すのはほぼ不可能です。

では、

この老後も働くという選択肢もありますが、

次に多く言われているのが老後への貯蓄です。

今より多くの貯金をする

例えば、

銀行で紹介される定期預金などを行うことで

強制的に貯蓄額を増やし老後に備える方法です。

65歳以降に病気になる確率は70%と言われ

1200万は最低でも医療費がかかると言われてます。

その点を考えると理想は3000万の貯金、

現実目標としては2000万は最低でも必要です。

そこから逆算をして、

定年までの貯金額を割り出して貯蓄を目指します。

これが2つ目の対策ですが、

僕自身はこれも非現実的だと思っています。

それでは、3つ目の対策も最後に見て、

その上で僕の見解を述べたいと思います。

・資産運用を行う

これはいわゆる投資信託のようなもので

プロにお金を預けて増やして貰ったりなど

お金を使用してお金を生み出す方法でもあります。

ただ100万で年間5%増えても年間5万円であり、

30年やっても150万円の利益にしかなりません。

一方で投資信託に1000万預けれる場合は

年間5%増えるとしても50万増える事になります。

30年行えば1500万へと報酬が膨らむ訳ですね。

つまり

資産運用は確かに非常に有効なのですが、

それは沢山貯蓄を持っていればの話です。

では、この3つを見たわけですが

全ての選択肢において問題があります。

あなたが船に乗っている時に床に穴が空いて浸水したら

まずは穴を何かで閉じて浸水を防いでから水を書き出しますよね。

なぜなら、

穴を放置すれば浸水が進んで船が沈むからです。

今回の老後破産を引き起こしている一番の問題は

年々下がり続ける給料により貯蓄が出来ない事に加え

生活で精一杯で年金や保険料が払えないことにあります。

つまり、

1番の原因は所得が非常に低くあるということです。

これが大元の原因なのにもかかわらず、

解決策の全ては今あるお金でなんとかしよう!

ということです。

今あるお金でなんとかならないから老後破産になるのであり

これでは浸水していく船の穴を防がずに水を掻き出しているのと同じです。

全てが無駄になり沈没するのも時間の問題です。

ましてや、これから報酬は更に下がり続け

会社員でも年収200万時代が到来するのは確実です。

その発端となるのが

“世界のフラット化”と呼ばれる現象ですが、

詳しくはこちらの記事をご覧ください。

→ 年収200万へと引き釣りこむフラット化って何?

徐々に年収が下がり苦しくなる未来が分かる中、

まず対処方法としてあなたがしないといけないのは

“副業でもなんでも良いので自分自身でお金を稼ぎ増やす”

という選択肢を1つでも持つことです。

公務員でさえ副業が認可されたということは、

国は保証しないので自分の身は自分で守って下さい

というメッセージでもあります。

副業で検索をすれば月に数万増やす方法等、

身近なところから取り組める事が掲載されてます。

また、

僕自身も貯金38円を経験した事がありますが

現在は会社を5年運営することが出来ている身です。

その軌跡に関しては下記に載せているので

ぜひ興味があれば登録してもらえればと思います。

-

前の記事

生涯給料(年収)の計算方法は?老後に必要なお金は3000万円 2017.11.04

-

次の記事

アメリカ在住の留学生がアルバイト禁止でもネットで稼いだ方法 2017.11.23